S&P500 지수와 M2 통화량의 관계 분석

미국의 주식시장은 과연 얼마나 ‘돈의 흐름’에 영향을 받을까?

연방준비제도가 찍어낸 달러, 즉 M2 통화량의 증가는 단순한 숫자 이상의 의미를 가집니다.

만약 유동성의 증가가 자산 가격 상승의 연료 역할을 한다면,

수십 년에 걸친 S&P500 지수의 움직임 속에서도 그 흔적을 찾을 수 있지 않을까요?

이에 따라 본 리포트는 미국의 대표 주가지수인 S&P500과 연방준비제도가 집계하는 M2 통화량 간의 관계를 분석합니다.

유동성 공급이 자산시장에 미치는 영향을 장기 및 단기 시계열로 시각화하여, 통화량 증가가 주가에 어떤 구조적 영향을 미쳤는지를 탐색합니다.

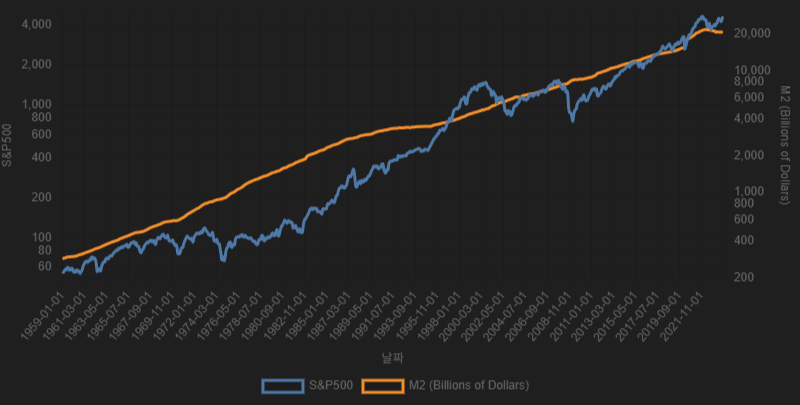

1. 전체 기간 분석 (1959 ~ 2025)

아래 차트는 1959년부터 2025년까지의 S&P500 지수와 M2 통화량의 추이를 함께 나타냅니다. 로그 스케일을 사용함으로써 두 지표의 비율 성장을 보다 직관적으로 비교할 수 있습니다.

해당 기간 동안:

- S&P500 지수는 55.62에서 5369.50으로 상승하며 9553.81% 증가

- M2 통화량은 286.60에서 21862.50으로 증가하며 7528.23% 증가

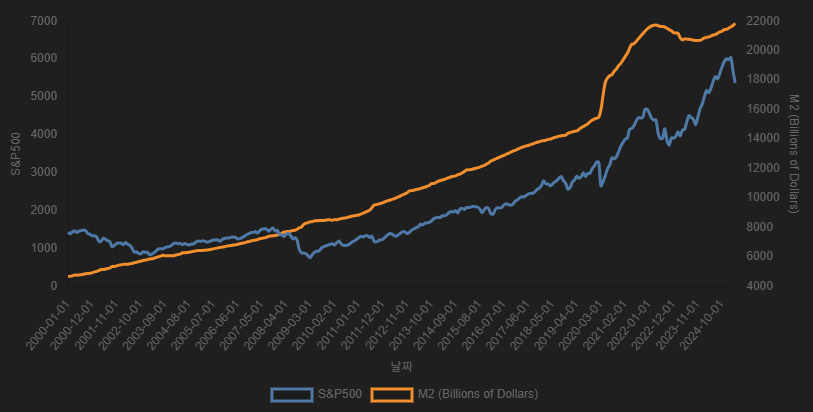

2. 구간별 변화 비교 (2000 ~ 2025)

2000년 이후는 닷컴 버블, 금융위기, 팬데믹, 고금리기 등 다양한 거시 이벤트가 혼재된 시기로, 유동성과 주가 간의 관계가 더욱 복잡하게 나타납니다.

분석 결과:

- S&P500: 1425.59 → 5369.50 (+276.65%)

- M2: 4667.60 → 21862.50 (+368.39%)

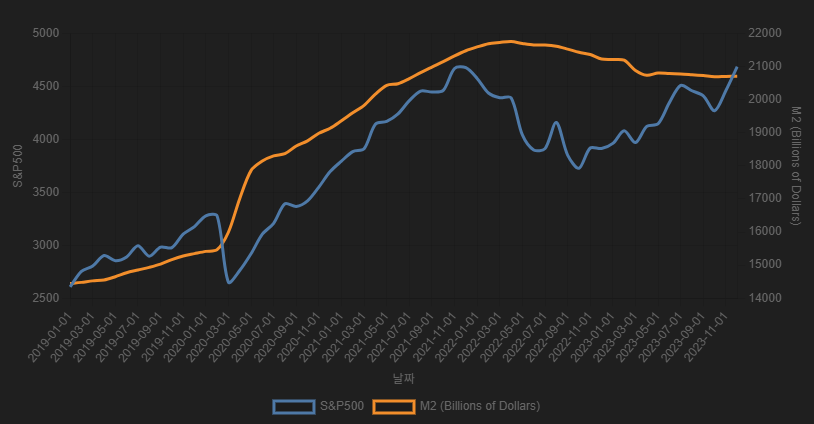

3. 팬데믹 시기 집중 분석 (2019 ~ 2023)

2020년 팬데믹 이후는 유례없는 유동성 공급기였습니다. 연준은 급격한 경기 둔화를 막기 위해 양적완화를 시행했고, M2는 폭발적으로 증가했습니다.

- 2020~2021: M2는 가파르게 상승, S&P500도 빠르게 반등하며 강한 동행성

- 2022: 금리 인상 전환 → M2 증가세 정체, 주가는 조정

- 2023: 주가는 회복세, 반면 M2는 증가세가 크지 않음 → 유동성 외 요인의 작용 가능성 시사

팬데믹 시기의 분석은 단기 충격에 대한 정책 대응이 자산시장에 얼마나 빠르게 반영되는지를 보여주는 대표 사례입니다.

4. 결론 및 시사점

- 장기적으로 S&P500과 M2는 모두 큰 폭의 상승세를 보여 동반 성장의 구조를 시사

- 단기적으로는 금리, 정책, 시장 심리 등의 요인이 주가에 더 큰 영향을 미치기도 함

- 특히 팬데믹 기간은 유동성 증가와 주가 반등이 거의 동기화된 시기로, 통화정책의 직접적인 효과를 보여줌

이러한 분석은 투자자들에게 유동성 지표(M2)를 거시적 투자 판단의 참고 지표로 삼을 수 있는 근거를 제공합니다. 다만, 단기적 대응에는 보다 복합적인 변수 고려가 필요함을 함께 시사합니다.