S&P500 장기투자: 놓친 며칠이 수익률에 미치는 영향

장기 투자 전략, 특히 "Buy and Hold" 또는 "Stay the Course" 전략을 강조할 때 자주 언급되는 이야기가 있습니다. “만약 최고 수익률을 보인 단 며칠을 놓친다면 전체 수익률은 급격히 낮아진다”는 주장입니다. 실제로 몇몇 데이터에서는 상위 10일 또는 30일만 빠져도 전체 누적 수익률이 절반 이하로 줄어들 수 있음을 보여주곤 합니다.

하지만 이 주장은 한 가지 중요한 점을 간과합니다.

“최고의 날을 골라낼 수 없다면, 최악의 날도 피할 수 없다.”

따라서 최고 수익일과 최악 손실일을 함께 고려하는 전략이 보다 균형 잡힌 분석 방식입니다.

분석 방법 요약

- 데이터: 1928년부터 2024년까지의 S&P500 일일 종가

- 기준 전략:

- 전체 보유 전략 (Buy and Hold)

- 최고 N일 제외 전략

- 최고 N일 + 최악 M일 제외 전략

- 수익률 계산 방식: 일별 수익률 누적 곱 계산

- Y축 스케일: 로그/선형 스케일 선택 가능

- 시뮬레이션 도구: Missing Return 분석 시뮬레이터

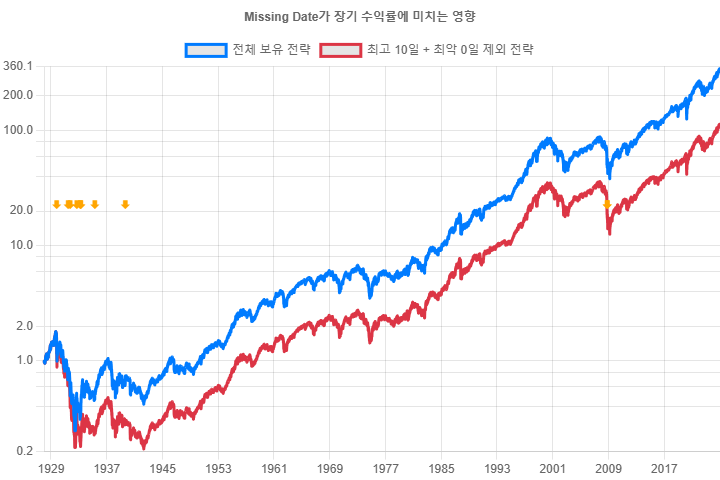

1. 최고 수익일만 제외했을 경우

전체 보유 전략 대비 수익률이 크게 감소합니다. 단 몇 일만 빠져도 수익률 차이는 수십 배에 달할 수 있습니다. 이로 인해 장기투자자의 입장에서 “시장 타이밍”을 맞추는 것이 얼마나 어려운지를 강조하는 근거로 자주 활용됩니다.

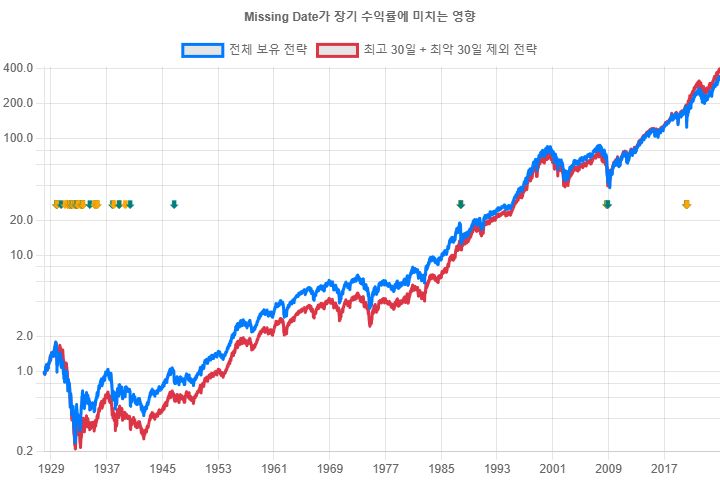

2. 최고 30일 & 최악 30일을 동시에 제외했을 경우

최고일과 최악일을 동시에 제외했을 경우, 수익률 곡선은 전체 보유 전략과 유사하게 유지됩니다. 이는 상·하위 수익일이 시간적으로 밀접하게 붙어 있는 경우가 많기 때문입니다.

이러한 패턴은 금융시장의 구조적인 특징을 반영합니다. 대규모 급등과 급락은 대부분 동일한 사건(예: 팬데믹, 금융위기, 금리발표 등)을 중심으로 며칠 간격으로 발생합니다. 즉, 상승과 하락은 같은 시장 이벤트의 양면으로 작용하는 것입니다.

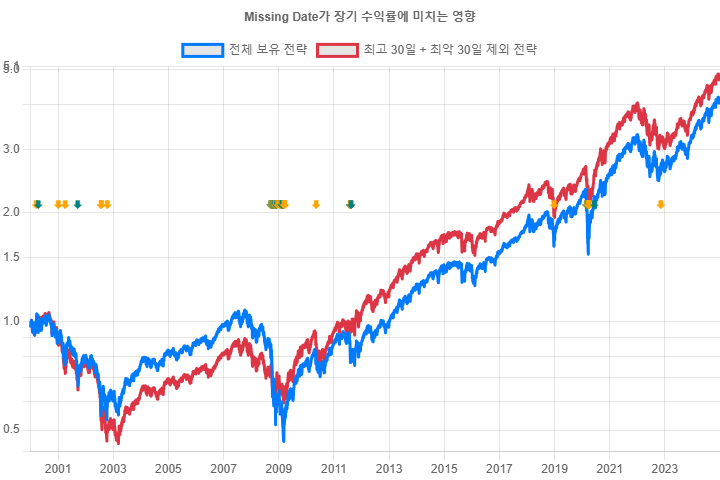

3. 최근 20여년(2000~2024년) 구간 분석

최근 20여년 구간에서도 유사한 결과가 나타납니다. 2008 금융위기, 2020 코로나 쇼크, 2022 인플레이션 쇼크 등 단기 급등락 이벤트들이 집중되어 있으며, 해당 이벤트 기간의 수익률을 잘라내면 전체 흐름이 급격히 왜곡됩니다.

이는 단기적인 공포나 과열에 반응해 시장에서 벗어났을 때, 투자자는 하락뿐 아니라 이후 반등도 놓칠 가능성이 크다는 점을 시사합니다. 실제로 많은 반등은 하락 직후 빠르게 발생하며, 이 반등을 놓치면 회복이 매우 어렵습니다.

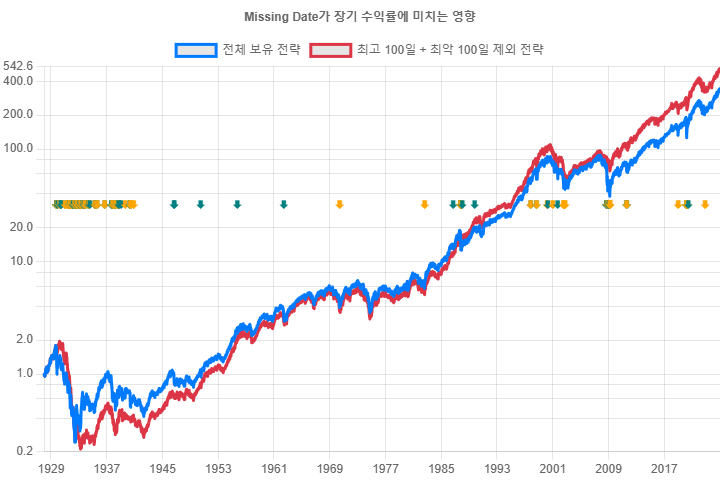

4. 제거 일 수를 100일까지 늘렸을 경우

N이 100일 정도로 커질수록 전체 수익률과의 괴리는 존재하지만, 여전히 최고와 최악의 균형된 제거가 수익률 유지에 기여함을 보여줍니다. 특히 장기적으로 투자한 경우, 이러한 급등락의 평균적 영향은 점차 상쇄되며, 결국 전체 시장의 평균 수익률에 수렴하는 경향이 있습니다.

이는 장기투자자의 관점에서 매우 중요한 사실입니다. 단기 이벤트에 따른 감정적 매매보다는, 시장에 머무르는 시간이 곧 수익의 근원임을 다시금 상기시켜 줍니다.

결론 및 투자에의 시사점

- 시장을 떠나는 타이밍을 정확히 예측하는 것은 거의 불가능합니다.

- 단기적 급등과 급락은 서로 교차하며 발생하고, 투자자가 이 둘을 동시에 피해가는 전략은 현실적으로 어렵습니다.

- 최고 수익일만 제거한 분석은 시장 타이밍 실패를 과장할 수 있습니다.

- 장기적인 관점에서 시장에 지속적으로 머무는 전략이 유리할 가능성이 큽니다.

- 균형 있는 데이터 해석과 감정에 휘둘리지 않는 투자 태도가 장기 수익의 핵심입니다.