S&P500 계절성 분석: 기준 시점에 따라 달라지는 패턴

S&P500의 계절성 분석은 투자 시기를 고려할 때 중요한 힌트를 제공합니다. 하지만 기준 시점을 어디로 설정하느냐에 따라 결과는 크게 달라질 수 있습니다. 이번 글에서는 1928~2024년 전체 구간과 2000~2024년 최근 구간을 비교하여 월별 수익률의 계절 패턴이 어떻게 변화했는지 살펴봅니다.

분석 방법 요약

- 데이터: S&P500 일별 종가

- 분석 범위:

- 1928년 ~ 2024년

- 2000년 ~ 2024년

- 방법:

- 일별 수익률 → 누적 수익률 계산

- 누락일은 0% 수익률로 간주

- 월별 평균 수익률 및 연중 누적 수익률 시각화

- 기하평균 수익률 사용

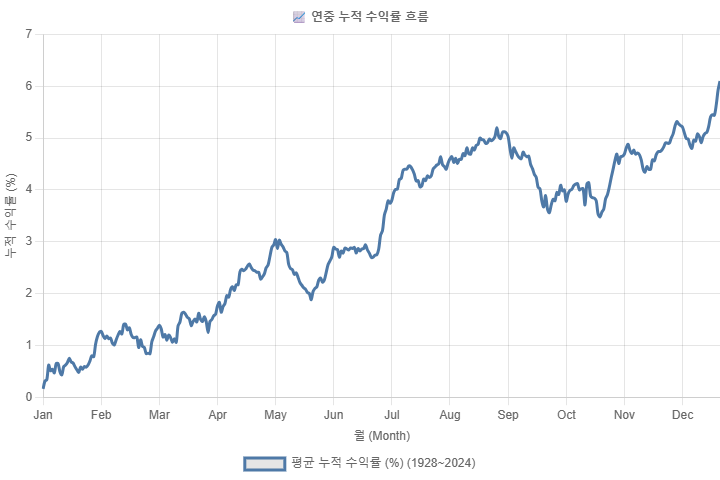

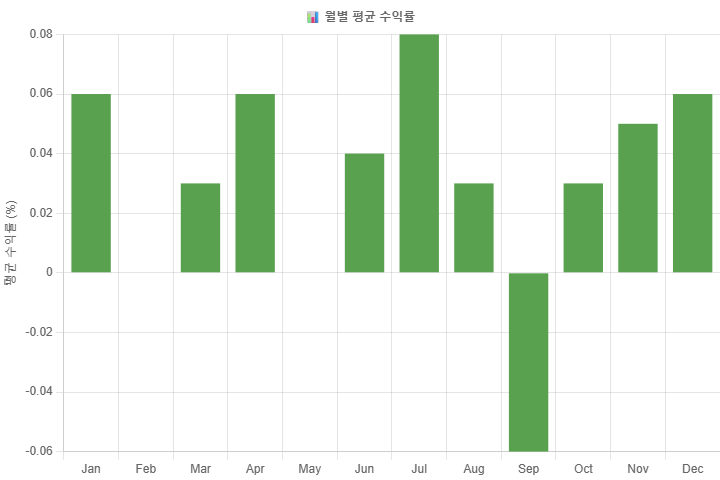

1928년 ~ 2024년 전체 구간 분석

연중 누적 수익률 흐름

월별 평균 수익률

핵심 요약:

- 연중 내내 꾸준한 상승 흐름을 보이며, 특히 10~12월 상승 탄력이 큼큼

- 하락이 빈번한 달은 9월 한 달뿐

- 평균적으로 연간 월평균 수익률은 약 0.70%

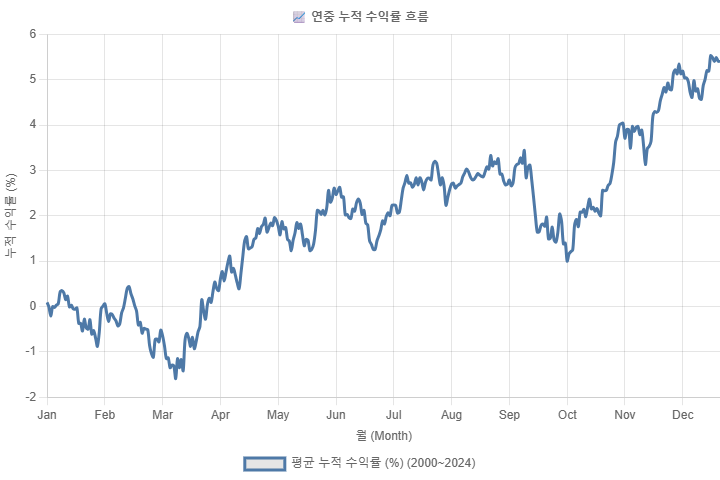

2000년 ~ 2024년 최근 25년 구간 분석

연중 누적 수익률 흐름

월별 평균 수익률

핵심 요약:

- 상승 구간이 여름(5~7월)에 집중, 9월의 약세가 뚜렷함

- 전통적으로 강세장이던 4월보다 7월이 더 높은 평균 수익률

- 평균적으로 연간 월평균 수익률은 약 0.51%

구간별 비교 요약

| 항목 | 1928~2024 | 2000~2024 |

|---|---|---|

| 연간 월평균 수익률 | 0.70% | 0.51% |

| 가장 수익률 높은 달 | 11월 | 7월 |

| 가장 수익률 낮은 달 | 9월 | 9월 |

| 상반기 평균 | 0.64% | 0.49% |

| 하반기 평균 | 0.76% | 0.54% |

해석 및 결론

계절성은 고정되지 않습니다. 시장 구조, 투자자 행동, 정책 환경에 따라 달라질 수 있습니다.

- 장기 구간에서는 연말(10~12월)의 랠리가 강하게 나타남

- 최근 구간에서는 여름철(5~7월)의 상승 흐름이 두드러짐

- 9월은 과거와 현재 모두에서 일관된 약세 확인

심화 해석: 왜 계절성이 생기는가?

S&P500의 월별 수익률 패턴에는 단순히 가격의 흐름 이상으로 다양한 요인이 복합적으로 작용합니다. 다음은 대표적인 계절성의 원인들입니다.

- 세금 요인: 미국 회계연도 마감 시기(12월) 전후로 투자자들이 손익을 정리하는 움직임이 나타납니다.

- 펀드 리밸런싱: 연말과 분기 말에 발생하는 펀드들의 포트폴리오 조정이 특정 월 수익률에 영향을 줍니다.

- 심리적 요인: '1월 효과', '여름 휴가 시즌', '산타랠리'와 같은 투자자 심리가 특정 시기에 매매 패턴을 형성합니다.

- 거시경제 일정: 연준의 금리 회의, 기업 실적 시즌, 고용지표 발표 등도 계절적으로 몰려 있으며, 이들이 시장에 반복적인 반응을 유도할 수 있습니다.

이러한 요인은 고정된 것은 아니며, 시대별로 영향을 달리 미칩니다. 실제로 2000년 이후의 데이터에서 4월보다 7월 수익률이 더 높아진 것은 펀드 설정 구조나 글로벌 자본 유입 타이밍 변화 등 시장 구조 변화와 연관 있을 수 있습니다.

추가 고려사항

- 계절성은 퀀트 전략의 일부로 활용될 수 있습니다. 단독으로 예측 신호로 사용하기보다, 분산 투자, 리밸런싱 타이밍 결정, 위험 관리 기준에 보조 신호로 활용하는 것이 이상적입니다.

- 자산군별 계절성 차이도 존재합니다. S&P500뿐 아니라 채권, 원자재, 해외지수 등은 계절적 흐름이 전혀 다를 수 있습니다.

- 정책/사건 리스크: 팬데믹(2020), 금융위기(2008), 금리 인상기와 같이 특정 국면에서는 계절성과 무관한 급변 흐름이 나타납니다.

따라서 계절성은 통계적 경향일 뿐, 전적으로 의존해서는 안 되며 복합적 의사결정 구조 내에서 의미 있게 활용되어야 합니다.

투자 적용 시 유의점

계절성은 절대적인 예측 도구가 아니라, 시장 흐름에 대한 통계적 참고자료로 활용하는 것이 적절합니다. 다른 지표와 함께 종합적으로 고려해야 합니다.

]